【XQ回測說明】回測成交價搓合

選擇單元...

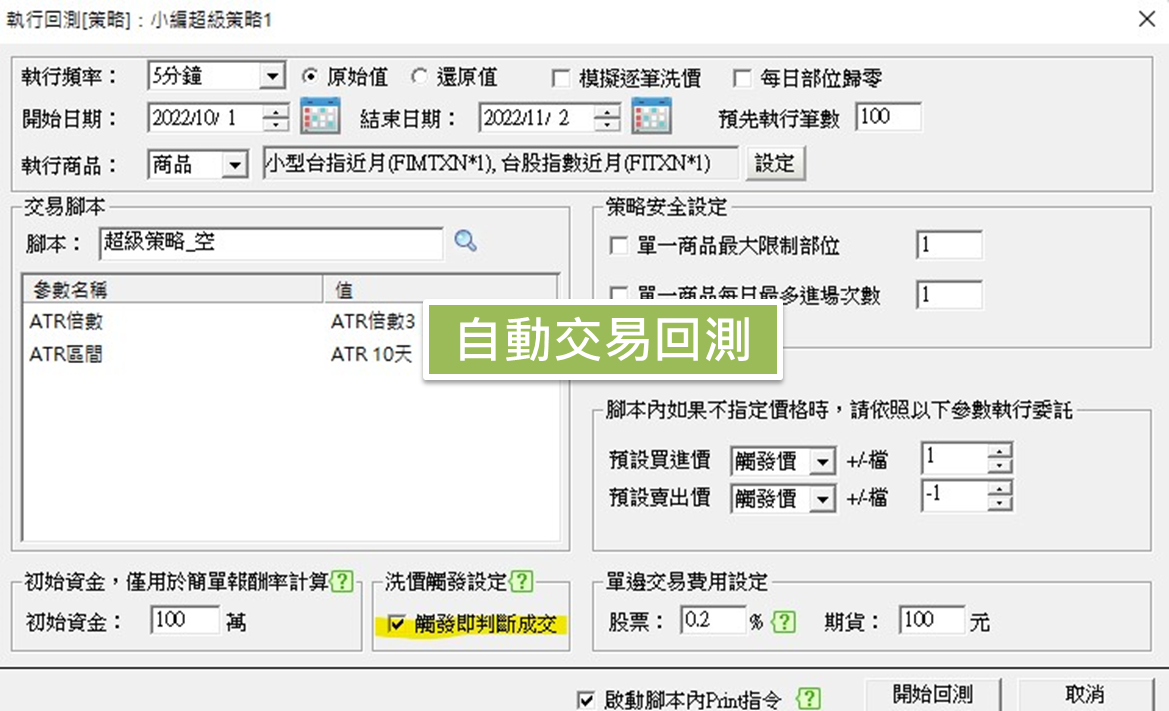

上一篇我們提到了XQ回測中的報酬率算法在策略雷達、選股中心、自動交易上各產品的差異,而這篇我們主要會著重在「回測報告中」的進出場成交價是如何搓合的。  在自動交易時,可以選擇「觸發即判斷成交」。啟用這些選項後,同樣的狀況,你的成交價會在H、而不是神奇的成交在最低價L。

在自動交易時,可以選擇「觸發即判斷成交」。啟用這些選項後,同樣的狀況,你的成交價會在H、而不是神奇的成交在最低價L。

現況

回測中的進出場成交價,對於回測績效有不小程度的影響,最主要的影響在於:「這筆交易,是會先到達停利條件,還是先停損條件」而決定這二者的先後順序,現階段採用了以下兩種作法,主要依執行頻率之下,是否有更細小的頻率來分類:- 有更細小的資料時,使用更精確的資料決定例如:執行的頻率是"日"頻率,而我們的歷史資料有最小"1分鐘K線"的資料,這時就用依據"1分K鐘"來確定股價變化的順序。

- 沒有更細小的資料時,使用K棒的相對關係決定例如:執行頻率是1分K,而這已經是我們提供最小的資料頻率時,我們會利用收盤價和高/低價之間的關係,決定這根K棒是O-H-L-C還是O-L-H-C,我們稱這個為模擬逐筆洗價。

改善

我們發現這個問題之後,也提供了一些改善的方式。在選股中心及策略雷達時,你可以選擇成交「當期收盤價」。在自動交易時,可以選擇「觸發即判斷成交」。啟用這些選項後,同樣的狀況,你的成交價會在H、而不是神奇的成交在最低價L。