網友想要直接有籌碼集中度的欄位可以拿來用,在XS改版前遠水救不了近火,所以我就寫了一個自訂函數來算籌碼集中度,並且拿它來選那些籌碼集中度高且股價還沒有大漲的股票。

我的函數寫法如下:

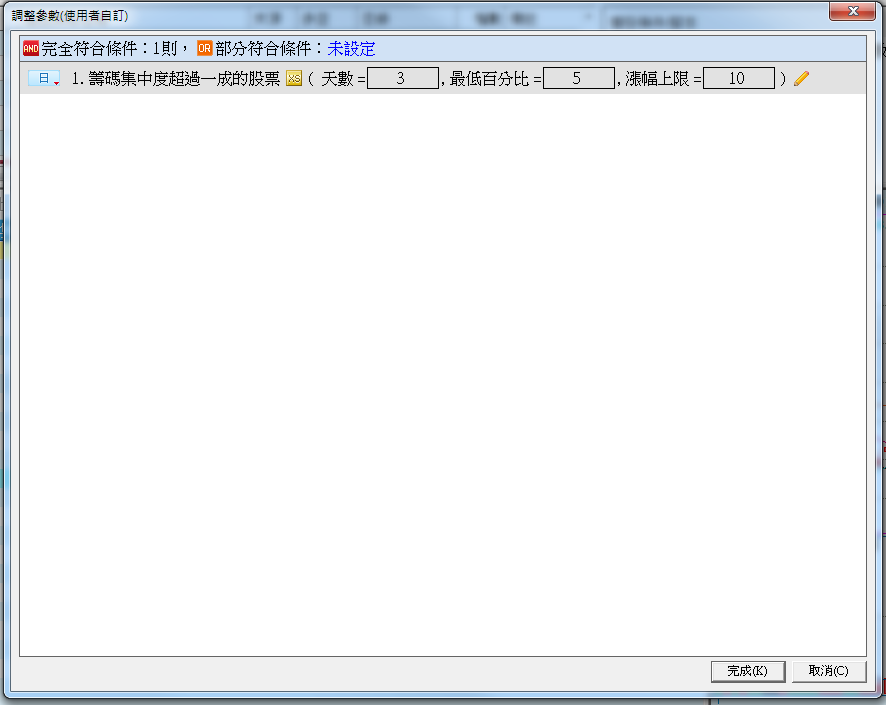

如果想要更改區間,只要點選下圖的調整參數按鈕。

如果想要更改區間,只要點選下圖的調整參數按鈕。

就會跳出以下的視窗,調整不同的天期或百分比了。

就會跳出以下的視窗,調整不同的天期或百分比了。

input:days(numericsimple,"計算天數");

value1=GetField("主力買賣超張數");

value2=summation(volume,days);

value3=summation(value1,days);

if value2<>0

then value4=value3/value2*100;

bs=value4;

我把這個函數的名稱取為BS,是Buysell(買賣超)的簡寫,各位可以取不同的名字。

接下來我用這個函數寫了下面這個腳本:

input:days(10,"天數"); input:ratio(5,"最低百分比"); input:percent(10,"漲幅上限"); value1=bs(days); if close[days-1]<>0 and close>close[days-1] then value2=(close-close[days-1])/close[days-1]*100; if value1>ratio and value2<percent then ret=1; outputfield(1,value1,0,"籌碼集中度"); outputfield(2,value2,1,"區間漲幅%");這個腳本可以找出在N日內,籌碼集中度高於多少百分比,且漲幅低於多少百分比的股票。 我用這個腳本來跑今天的資料,挑出的股票如下圖:

如果想要更改區間,只要點選下圖的調整參數按鈕。

就會跳出以下的視窗,調整不同的天期或百分比了。