先買後賣的當沖策略有很多種,今天要跟大家介紹的是那種波段下跌後短線可能止跌反彈的訊號,這種訊號是出現在波段下跌之後,當跌勢加速時,如果當天早盤開低後,股價從當日最低點反彈超過一定幅度且突破前一日高點,往往就是一個當沖作多的好機會。

我在研究那些先買後賣的當沖策略時,發現在多頭市場逆勢下跌的股票,要搶反彈的最佳時機,是賣壓竭盡之時,這種賣壓竭盡的股票,從線型及盤面上大致有以下幾個特徵

1.波段有一定的跌幅,且最近幾日的跌勢仍持續,顯示賣壓一路殺低在賣出

2.當日仍開低走低,代表賣壓延續中

3.但目前股價比最低點高出一定比例,代表賣壓已被買盤消化殆盡

4.股價且比前一日高點還高,代表昨天到今天所有賣股票的通通賣在低點,也代表多頭有追價的意願。

根據以上的描述,我寫了對應的腳本如下

if getsymbolfield("tse.tw","收盤價")

>average(getsymbolfield("tse.tw","收盤價"),10)

then begin

variable: _BarIndex(0), _Open(0), _Low(0), _High(0), _Volume(0);

if Date <> Date[1] then

begin

_BarIndex = 1;

_Open = Open;

_Low = Low;

_High = High;

_Volume = Volume;

end

else

begin

_Low = minlist(_Low, Low);

_High = maxlist(_High, High);

_Volume = _Volume + Volume;

_BarIndex = _BarIndex + 1;

end;

Condition1 = GetField("Open", "D") < GetField("Close", "D")[1];

//開低

Condition2 = Close > _Low * 1.02 and close>GetField("收盤價","D")[1];

//收盤比當天低點收高2%且突破前一日高點

Condition3 = Close*1.2 < GetField("Close", "D")[20]

//近二十日跌幅超過兩成

and close*1.07<getfield("close","D")[10];

//近十日跌幅超過7%

Condition4 = Time < 93000;

//時間在九點半之前

Condition5 = Average(GetField("Volume", "D")[1], 5) >= 1000;

//五日均量大於1000張

Condition6 = _Volume > GetField("Volume", "D")[1] * 0.2;

//今日迄今的量大於過去五日均量的兩成

Ret = Condition1 And Condition2 And Condition3 And Condition4 And Condition5 And Condition6;

end;

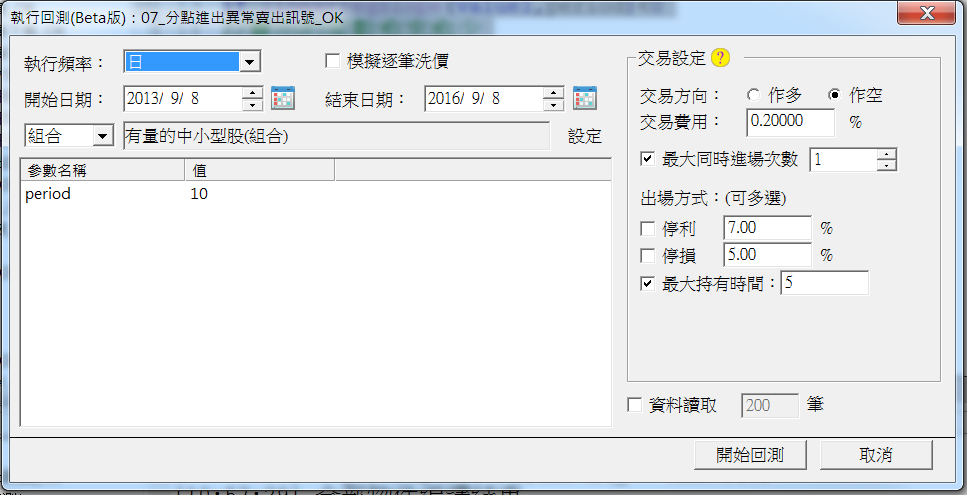

考慮到流動性及避免主力設局騙人,我把這個腳本,用市值適中的股票去跑五分鐘線,

我設定的出場是48根五分鐘K棒之後,由於我腳本是設定觸發時間必須是在九點半之前,所以這個策略差不多是當沖的概念。

根據上述的腳本及設定,回測報告如下:

在過去三年裡交易的次數並不多,只有77次,其中47次賺錢,30次 虧錢,但總報酬率有84%,最迷人的是,最大連續虧損及最大區間虧損差不多只有兩成,代表這樣的交易策略,屬於那種贏的時候可以贏多一點,輸的時候不至於太慘。

如果不把這個策略設定成當沖策略,而是把它設定成一個短線的交易策略,出場點設為停損停利各為5%,那麼回測的報告如下:

在76次交易機會中,高達54次獲利出場,勝率超過七成,不過冒的風險也比較大,最大連續虧損與最大區間虧損都超過當沖策略。

但是從勝率來看,波段下跌後,空頭賣壓竭盡,確實是一個搶反彈的好時間。