這幾天,指數在萬點關前停步,常被問到的是:”指數這麼高了,還能追嗎? 能不能追? 我們先來看看有沒有人在追? 所以我試著用大盤內外盤量的消長,來跟大家探討這個問題。

我之前寫過一個大盤的指標,叫作大盤內外盤量比差,它的概念是,算出大盤所有股票的外盤成交值佔總成交值的比重,取五日平均,然後跟內盤成交值佔總成交值的比重去相減,我在觀察這個指標時發現一個很有趣的現象,那就是正常的情況下,內盤量往往比外盤量佔成交量的比值多5%,意思是,如果外盤量比減內盤量比大於-5%,代表市場追價的買盤意願是強的,是足以把大盤維持在一定的榮景的。

所以我就把這5%考慮進去,把指標改寫成以下的腳本

1value1=GetField("內盤量");//單位:元 2value2=GetField("外盤量");//單位:元 3value3=value2/volume*100;//外盤量比 4value4=value1/volume*100;//內盤量比 5value5=average(value3,5); 6value6=average(value4,5); 7value7=value5-value6+5; 8plot1(value7,"內外盤量比差");

用這個腳本畫出來的圖如下:

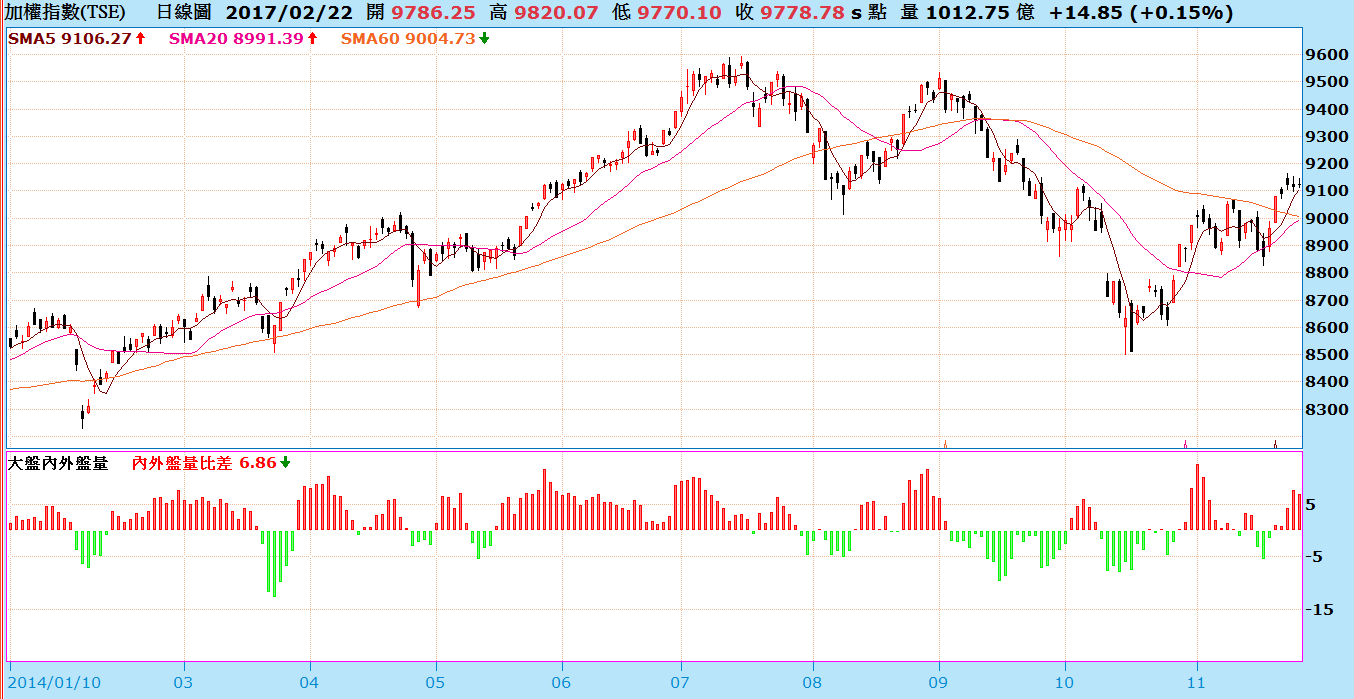

拿這個指標見紅作多,見綠翻空,還頗具參考價值。

我們拿過去2014年及2015年攻萬點時的對照圖來看

萬點攻不攻得上去 ,關鍵真的是在還追得下手的人到底多不多??

在指標沒有連續翻綠之前,還不用太悲觀,但一旦出現連續幾根的綠bar,那就代表大家還真的追不下手,那時就得先觀望一下了。