當沖的常見手法之一是,去尋找有好一陣子都在盤整的股票,然後等到它開始帶量上攻時,就進場,今天來跟大家介紹我對這個策略的研究。

先請大家看一張圖

江湖傳說這種線當沖賺錢的機率大,所以我就試著寫了一個簡單的腳本來試

input:Length(100); setinputname(1,"計算期數");

input:Ratio(0.5); setinputname(2,"突破幅度%");

input:RRatio(2); setinputname(3,"盤整區間幅度%");

input:TXT1("僅適用5分鐘線"); setinputname(4,"使用限制");

settotalbar(3);

setbarback(Length);

if barfreq<> "Min" or barinterval <> 5 then return;

variable: RangeHigh(0);

variable: RangeLow(0);

RangeHigh=highest(close[1],length);

RangeLow=lowest(close[1],length);

if RangeHigh[1] < RangeLow[1] * (1+ RRatio/100)

then begin

if Close cross over RangeHigh*(1+Ratio/100)

and volume>average(volume,length)*1.5

and trueall(GetField("成交量","D")>500,10)

then ret=1;

end;

一開始用全部的股票去回測近一年,總交易次數達到2903個,勝率超過53%,但平均報酬率是負的0.14,總報酬率更是虧了一屁股,意思是雖然贏多虧少,但交易次數實在太高,賺的都被手續費及證交稅給拿光了(交易成本只設成0.2%)。

所以不應該拿所有的股票去跑,應該加點什麼?

籌碼面是大家都一直很常用的,所以就加了過去十天主力買超至少七天的條件

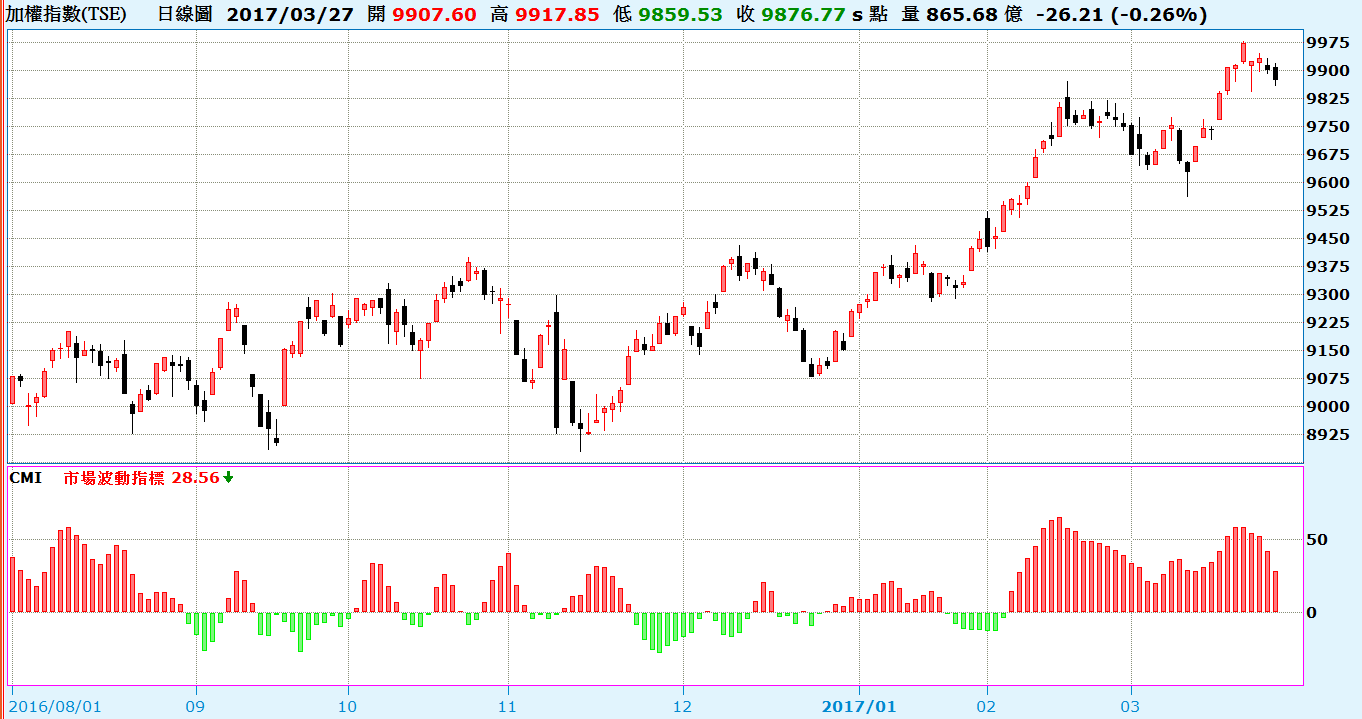

結果勝率是高了一點,有53%,但還是會虧錢。 仔細檢視輸錢的交易,大多發生在指數下跌的時候,所以就試著過濾掉那些加權指數下跌的日子,回測的結果如下

終於看到超過55%的勝率跟正的總報酬率,但最大連續虧損及最大區間虧損還是很嚇人,接下來我試著不用全部的股票去跑,改成用市值適中的股票,勝率有57.65%,最大區間虧損為53.72%,這大概就是我能調到的極限了。

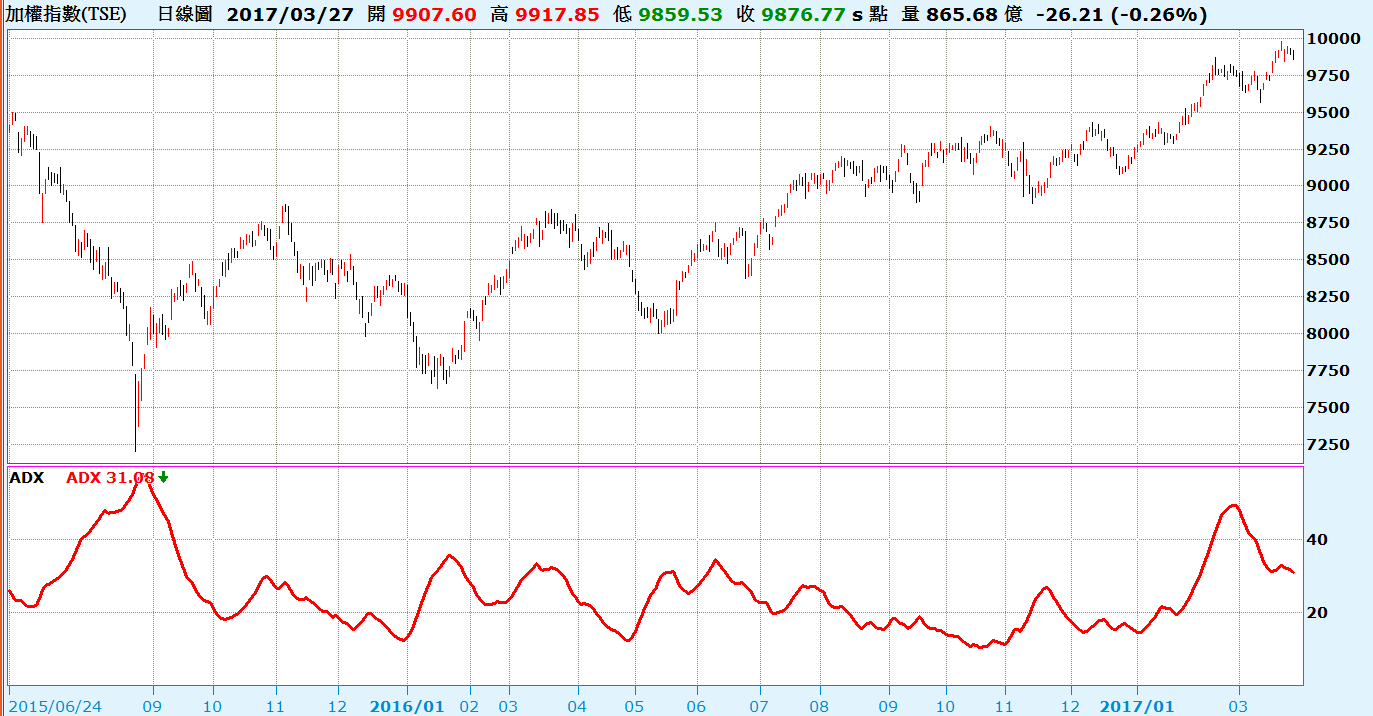

最後po一張最近一波多頭走勢,從去年11/14到今年3/21的回測圖

這樣的回測數字就真的很迷人了,代表這個當沖策略在多頭市場是真的可以賺到錢,但指數在拉回的時候,必須改成用先賣後買的空頭當沖策略。

最後po一下最終版的這個當沖腳本

input:Length(100); setinputname(1,"計算期數");

input:Ratio(0.5); setinputname(2,"突破幅度%");

input:RRatio(1.5); setinputname(3,"盤整區間幅度%");

input:TXT1("僅適用5分鐘線"); setinputname(4,"使用限制");

settotalbar(3);

setbarback(Length);

if barfreq<> "Min" or barinterval <> 5 then return;

variable: RangeHigh(0);

variable: RangeLow(0);

RangeHigh=highest(close[1],length);

RangeLow=lowest(close[1],length);

if RangeHigh[1] < RangeLow[1] * (1+ RRatio/100)

then begin

if Close cross over RangeHigh*(1+Ratio/100)

and volume>average(volume,length)*1.5

and trueall(GetField("成交量","D")>500,10)

and countif(GetField("主力買賣超張數","D")>0,10)>=7

and GetSymbolField("tse.tw","收盤價","D")

>GetSymbolField("tse.tw","收盤價","D")[1]

and GetSymbolField("tse.tw","收盤價","D")

>average(GetSymbolField("tse.tw","收盤價","D"),5)

then ret=1;

end;

我用的盤整定義是100根的5分鐘K上下波動不超過2%