在籌碼大數據這個模組中,有一個高手券商的選單,這個功能是想要找出散在各券商分公司的民間高手,然後找到值得追蹤的對象,知道這些股市常勝軍最近在買什麼? 以做為選股時的參考。

高手券商的定義是根據使用者設定的計算期間及交易金額,把券商分公司假設成一個單一的個體,然後把這個分公司在設定期間,符合交易金額以上的,非前100大權值股的交易,都過濾出來,然後去計算這些交易的次數,平均持有天數,勝率及平均報酬率。

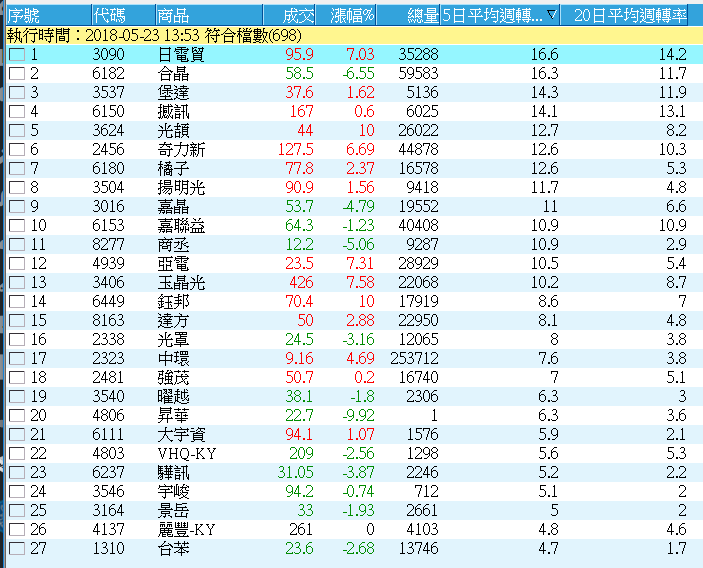

以下圖為例,在過去一年,交易金額超過三百萬,且交易標的濾掉前100大權值股之後,全市場勝率最高的券商分公司如下圖

這些券商分點裡都隱藏著真正的高手,單日交易一檔個股的金額可以超過三百萬,且在一整年下來,勝率超過七成。

接下來我們可以根據他們的持有天數,勝率及平均報酬率,找出你想追蹤的券商,把它們存成自訂的券商群組。

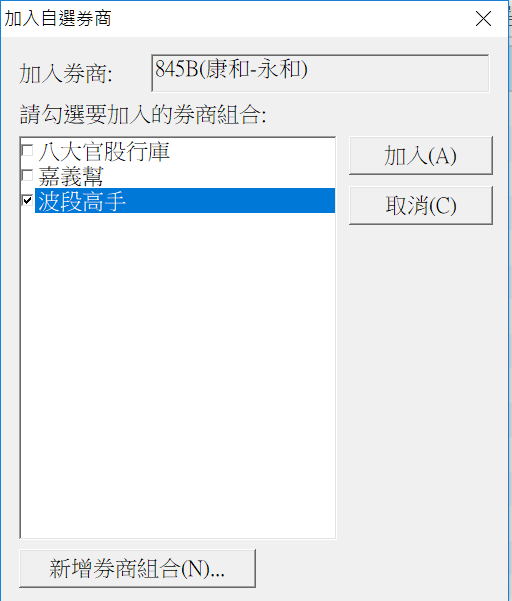

做法是在券商名稱按滑鼠右鍵,會有加入自選券商的選項,按下後會跳出如下的視窗

例如我個人喜歡追那些平均持有天數超過十天,且勝率及平均報酬率有一定水準,交易次數適中的券商,我就設了一個券商組合叫波段高手,然後把符合條件的券商都加到波段高手這個券商組合中

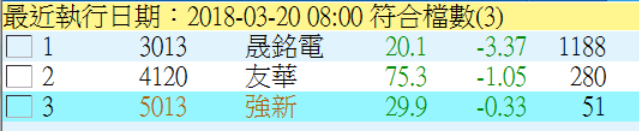

這麼一來,我每天在看券商進出股票分析這個功能時,就可以如下圖般,知道波段高手們可能在進出什麼樣的標的了

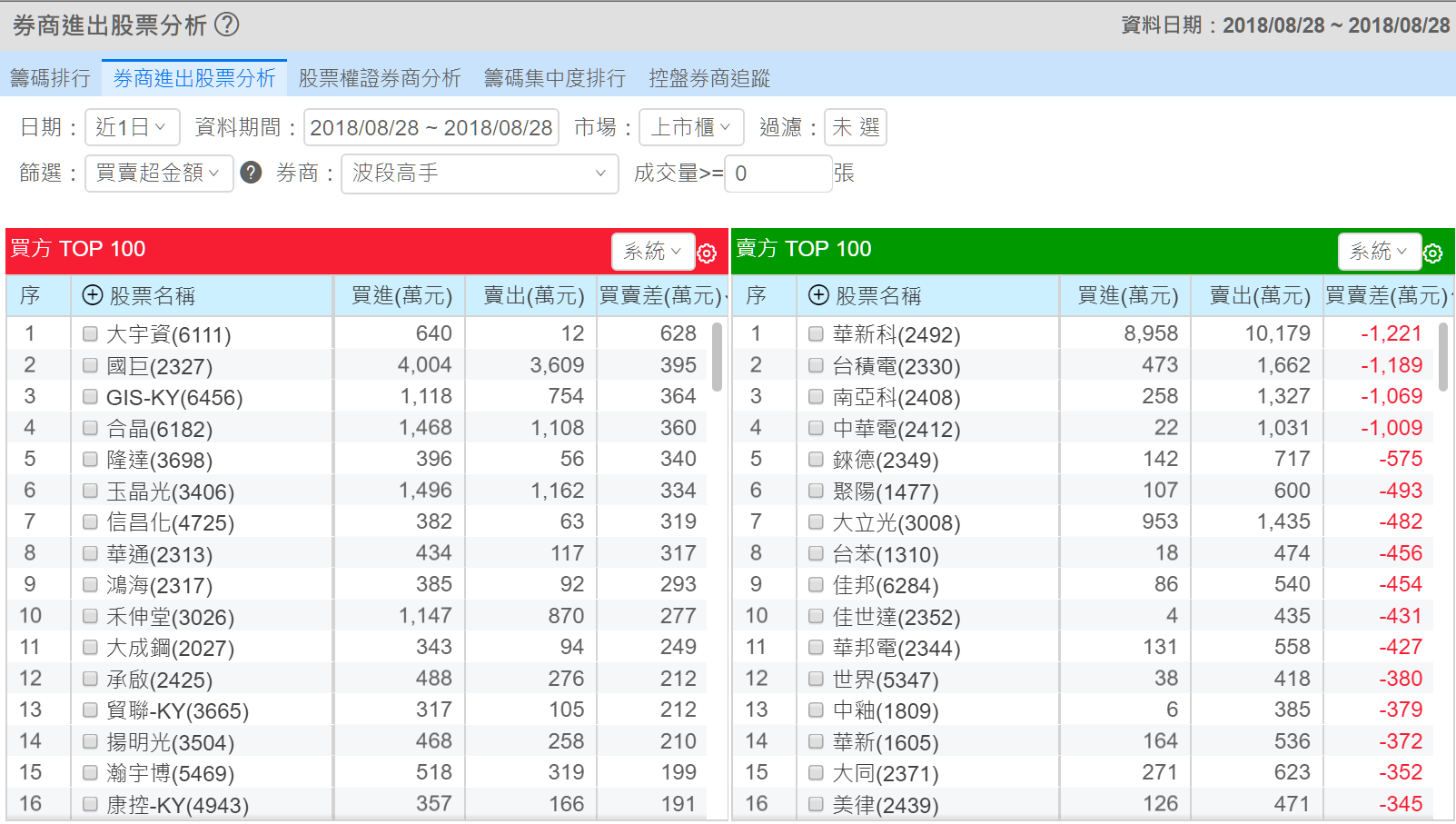

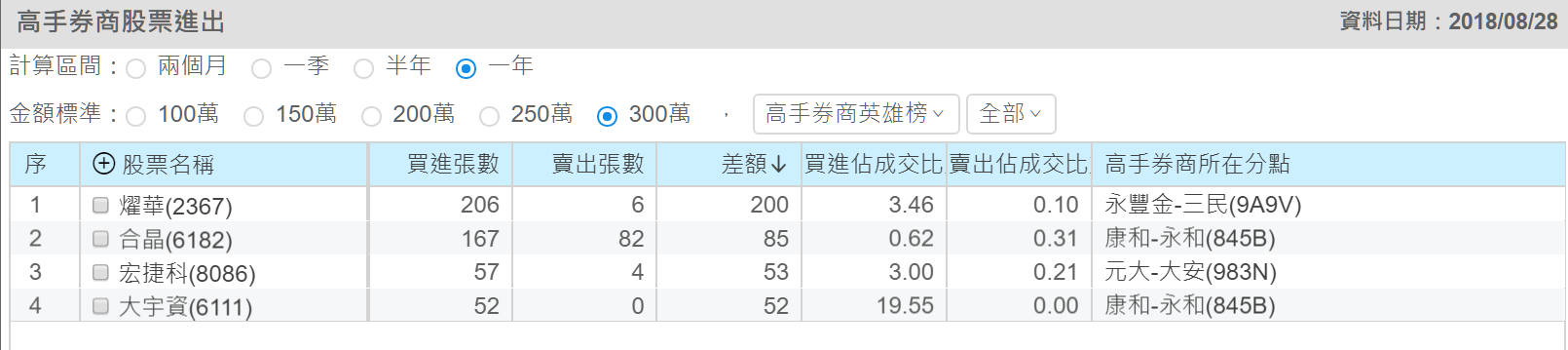

又或者 ,可以透過高手券商選單中的高手券商股票進出,知道現在這些高手券商在買進什麼標的

不過這裡在應用時要留意,不要去追那些隔日沖型的高手券商,因為當你看到他買超時,可能就是他準備要賣出的時候了。

以上是高手券商的設計理念及應用方式的基本介紹。