David Dreman是一位偉大的基金經理人,他最常被津津樂道的是2000年網路泡沬時,因為挑不到低PE的股票而績效大輸同業,最後當大家虧了一屁股的時候,他的基金績效還是維持在高檔。他之所以能夠維持好的績效,秘訣就是挑到好的公司,然後在股價夠便宜時進場。

所謂的好公司,就是公司達到一定的規模,而且不管ROE或是獲利成長率都優於其同業。

所謂的夠便宜,就是不管股利殖利率還是本益比,都夠低。

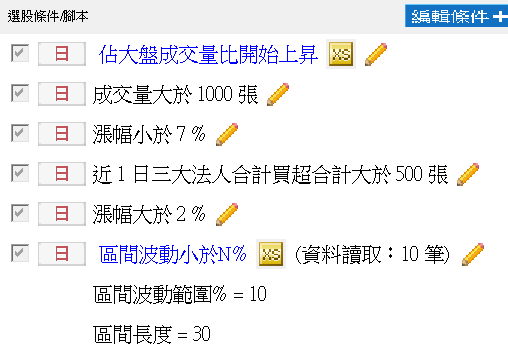

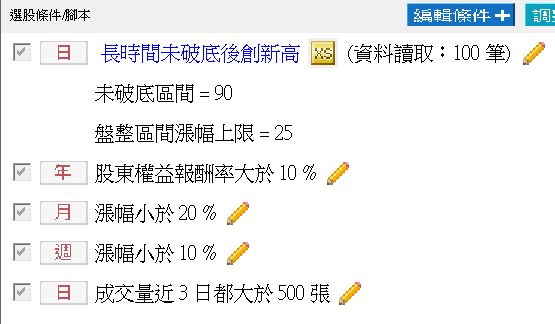

我根據他的方法,列出了一個選股的策略如下

其中所用的預估本益比腳本如下

input:peuplimit(15,"預估本益比上限");

value3= summation(GetField("營業利益","Q"),4); //單位百萬;

value4= GetField("最新股本");//單位億;

value5= value3/(value4*10);//每股預估EPS

if value5>0 and close/value5<=peuplimit

then ret=1;

這腳本是拿最近四季的營業利益來估算來自本業獲利的本益比,我拿這個選股策略去回測過去三年,回測報告如下

這個方法在過去三年大部份的時候都有很好的勝率,直到今年七月之後,才開始失效,過去三年,勝率還是接近三戰兩勝。