大家都愛成長股,但成長股往往在營收數據有所表現之前就有所表現,甚至是營收公佈後反而是短線賣點,我試著先挑出成長股,然後當這些成長股的股價技術指標出現買進訊號時才進場,有些這樣的組合型策略勝率還不錯。

因著自己入行時是先在外商銀行當外匯交易員,所以首先接觸到的是技術分析,後來到了投顧當研究員,才接觸基本面研究,所以要推股票的時候,會用基本面過濾標的,然後用技術面決定進場的時機。今天要跟大家介紹的選股策略,就是基於這樣的概念。

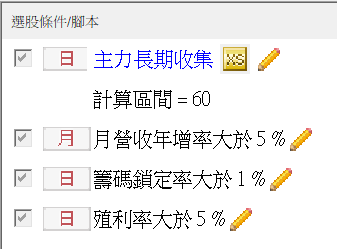

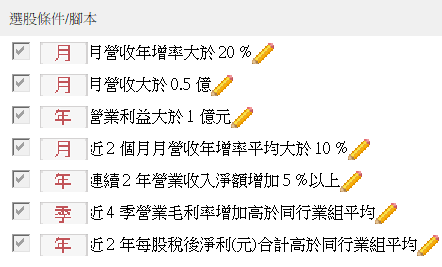

首先跟大家介紹我列出來的成長型股票條件

這樣的選股條件是挑出最近一個月營收大漲,而且過去一陣子表現在同業間算是中上,然後營運規模不至於太小的公司。

月營收年增率超過兩成這條件是有點苛,但怕符合條件的股票太多,容易造成過度交易,所以我就先這樣設。

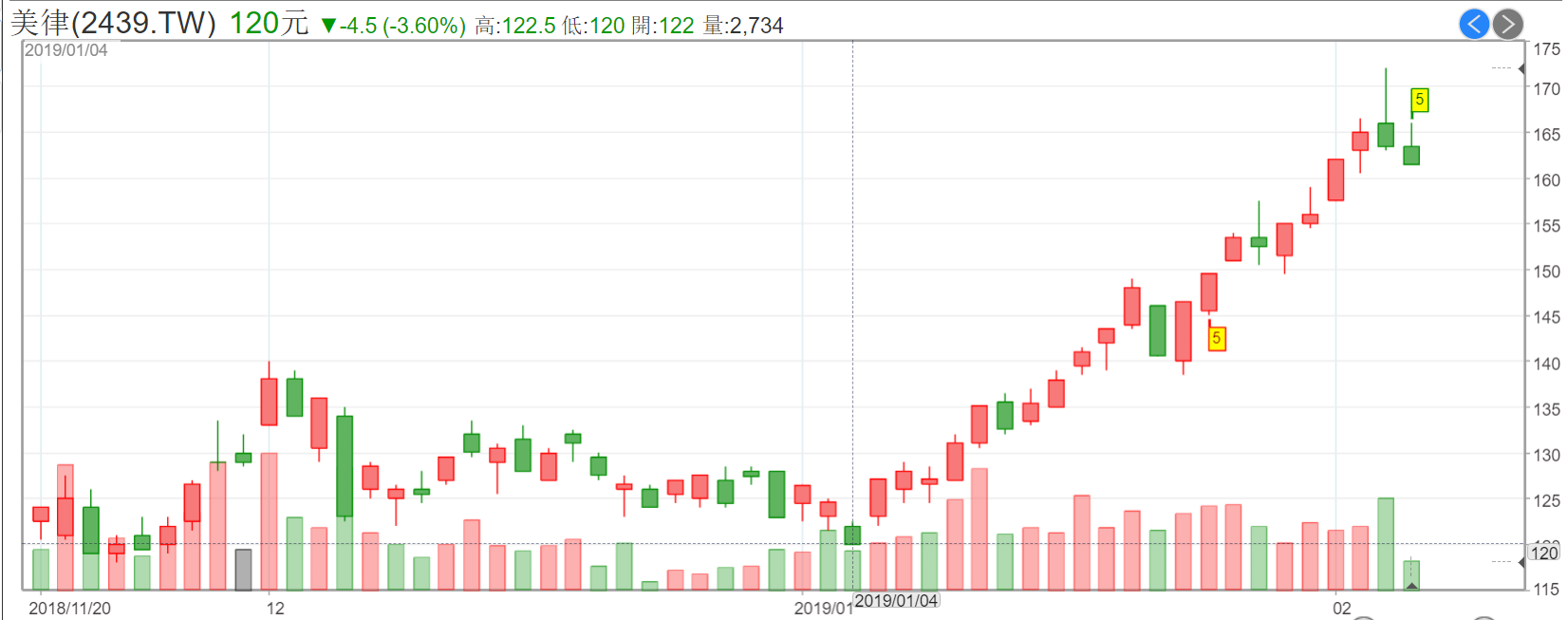

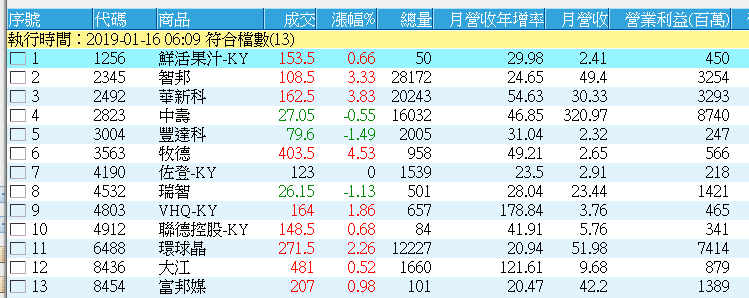

以下是用最近一期營收所挑出來的股票

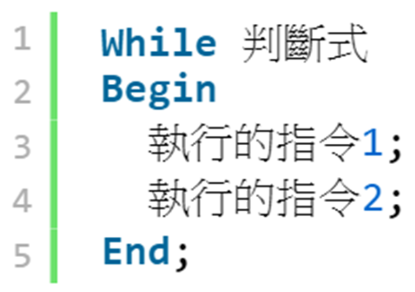

接下來在技術面上我用了XS系統內建的一個交易策略叫作出水芙蓉

這個策略的名稱是大陸用語,概念就是找出有很長一陣子股價在季線之下,現在股價終於站上季線。

其腳本如下

input:period(35,"股價低於季線持續的時間");

if trueall(close[1]<average(close,66),period)

and close crosses over average(close,66)

then ret=1;

這腳本在XS裡是內建的警示策略,我把它拿來改成選股腳本,

把上述的選股條件裡加了上面這個選股腳本,然後拿來作回測,回測的設定是停利設8%或20天後出場,這是因為月營收一個月公佈一次,因此必須在新月營收公佈前就先出場,等新的月營收公佈後再用新的數據來決定標的。

回測的結果如下

三年一共38個交易機會,平均一個月差不多一個交易機會,交易次數不多,但勝率不錯,只是輸的時候輸不少,所以平均報酬率被拉了下來,但在這一波下跌之前,績效還算是不錯的。

舉這個例子,是跟大家說明,技術面及基本面綜合考量所組出來的選股策略,還蠻符合我們人腦的思維方式,甚至有些朋友會再加上籌碼面的條件,因為電腦其實協助我們的,是把我們對市場的體驗,用程式或操作介面組出一些規則,再透過回測來驗證這些規則是不是真的禁得起考驗,但這些規則,還是離不開我們對市場的觀察。