這一期我們來討論一個常見的江湖傳說:當KD與MACD同時出現買進訊號時,是不是一個多頭訊號?

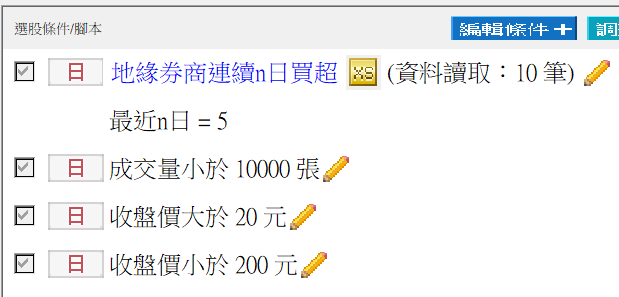

我在好多個地方都有看到KOL在教大家,同時用多個技術指標來綜合研判進場點,類似像下面這張圖:

這個選股策略要符合幾個條件:

一、MACD的OSC翻紅

二、KD低當黃金交叉

三、RSI在50以上

要符合上述三個條件,我寫了以下的腳本:

input: Length_D(9,"日KD期間");

variable:rsv_d(0),kk_d(0),dd_d(0),c5(0);

stochastic(Length_D, 3, 3, rsv_d, kk_d, dd_d);

input:FastLength(12, "DIF短期期數");

input:SlowLength(26, "DIF長期期數");

input:MACDLength(9, "MACD期數");

variable: difValue(0), macdValue(0), oscValue(0);

MACD(weightedclose(), FastLength, SlowLength, MACDLength, difValue, macdValue, oscValue);

if kk_d crosses over dd_d

and kk_d<30

and oscValue Crosses Above 0

and rsi(close,10)>=50

then ret=1;

這個腳本回測過去七年,停損停利都設為7%,回測報告如下:

雖然勝率有55%,但其實績效算蠻差的,根本不是一個真的可能拿來實戰的交易策略。

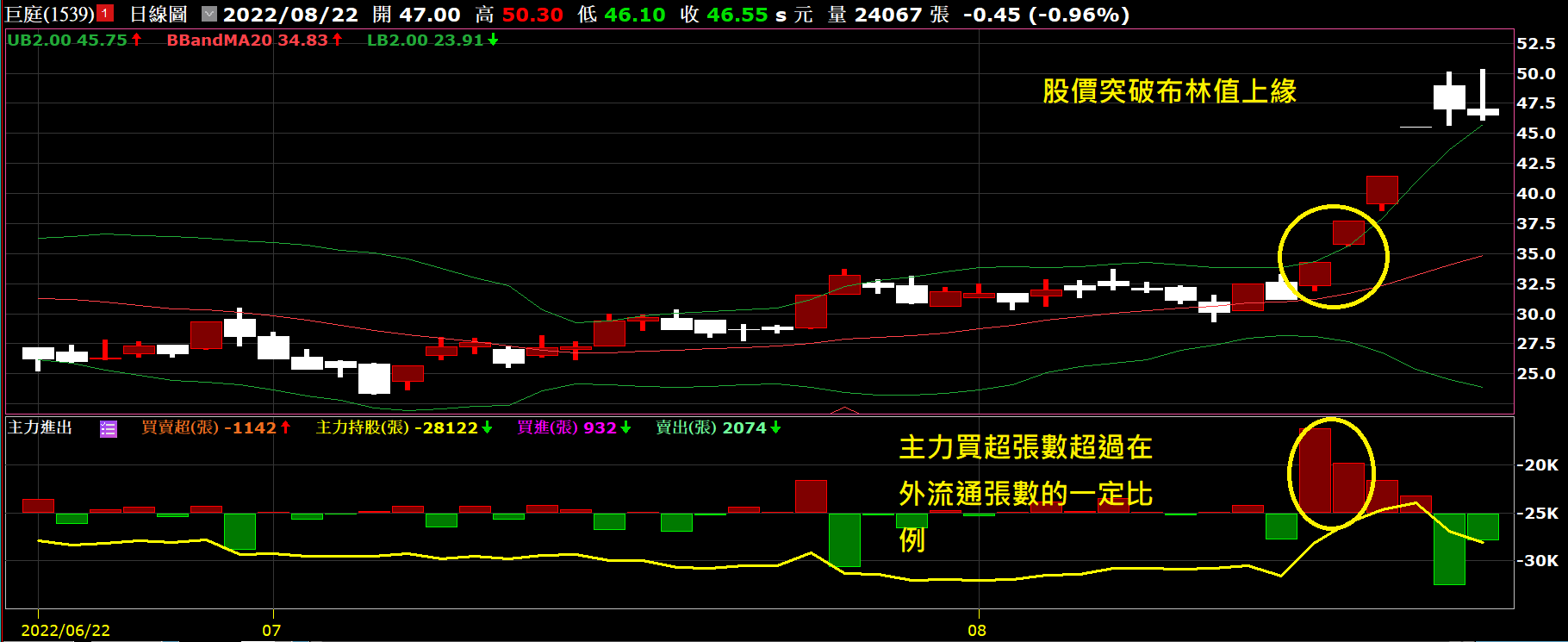

要從裡頭挑像上圖這種看起來很威的標的是不難,但要真的這樣下去操作,恐怕會白忙一場。

我有試著把RSI這條件拿掉,改成近5日RSI趨勢是往上。

and linearRegSlope(rsi(close,10),5)>0

回測的結果如下:

雖然回測的數據好一點,但仍然輸給大盤不少,這樣無法實戰,我的建議是,在技術指標出現買進訊號時,不要再去搭配其他技術指標,試著加一些籌碼面的過濾條件,效果可能會好一些,如果一定要加其他技術指標,最好加一些比較具互補性的指標。

舉個例子,我寫過一篇DMI搭配VHF的文章

這裡面我提到了如何用VHF指標來過濾掉DMI指標跑出來的假買進訊號。

我們使用這樣的概念,再配合主力買超佔成交量兩成這個條件,可以寫出以下的腳本:

input: Length(24, "天數");

Variable: hp(0), lp(0), numerator(0), denominator(0), _vhf(0);

hp = highest(Close, Length);

lp = lowest(Close, Length);

numerator = hp - lp;

denominator = Summation(absvalue((Close - Close[1])), Length);

if denominator <> 0 then

_vhf = numerator / denominator

else

_vhf = 0;

input:period(14); setinputname(1,"計算期數");

variable: pdi(0), ndi(0), adx_value(0);

DirectionMovement(period, pdi, ndi, adx_value);

value1=getField("主力買賣超張數", "D");

if volume<>0 then

value2=value1/volume*100;

if pdi>pdi[1] and ndi<ndi[1] and pdi crosses over ndi

and rsi(_vhf,5)>70

and value2>=20

then ret=1;

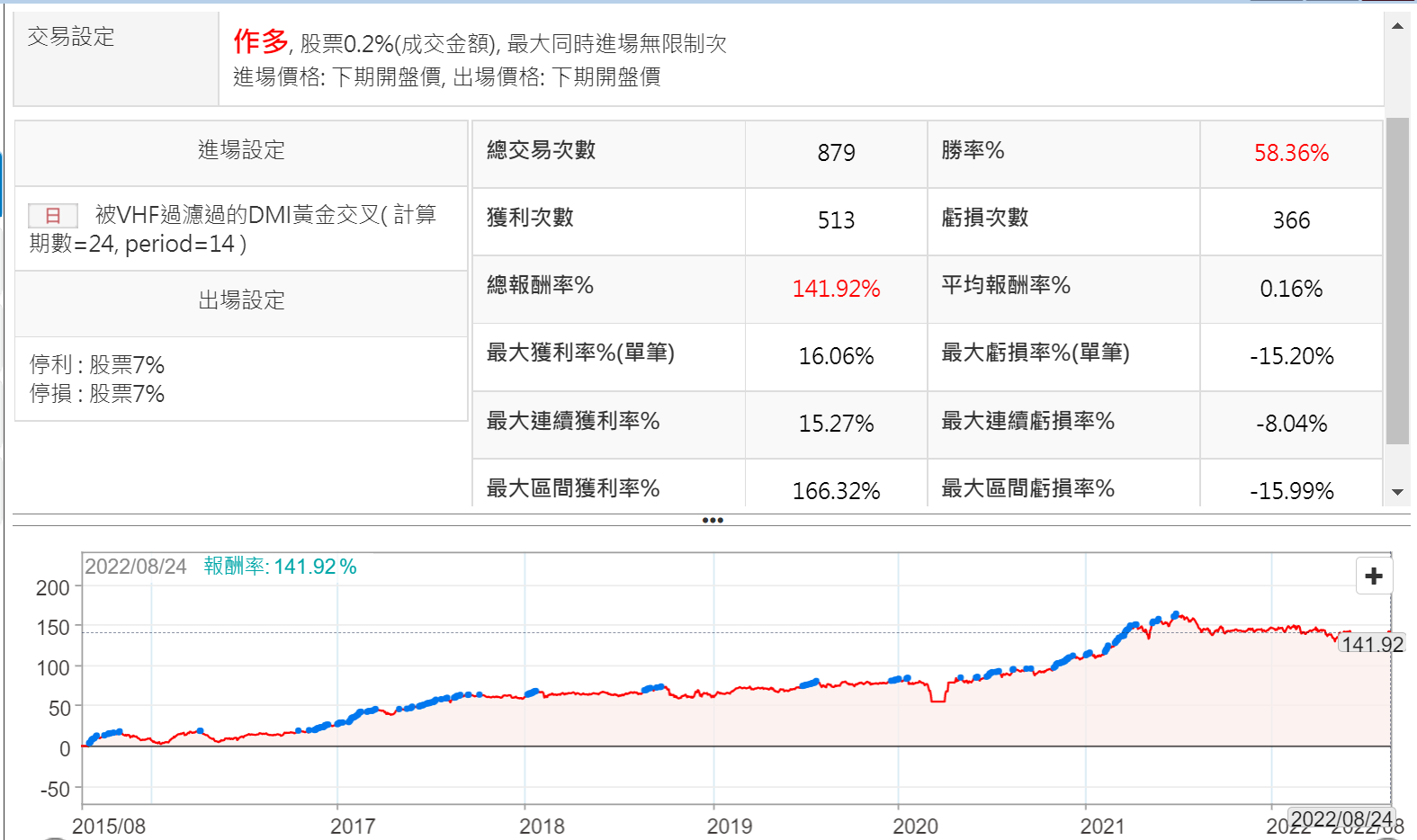

用這個腳本去回測過去七年,停損停利都設為7%,回測的結果如下圖:

雖然勝率只有58%,但收益曲線算是蠻平滑,MDD接近16%,在可接受範圍,在空頭市場也有一定的抵抗力,大家根據這樣的思維,可以試著打造自己的多指標交易策略。

===

● XQ【盤後量化選股模組】($1,000) 六大功能,購買就送【台股進階(原價$300)+小道瓊行情(延遲)】➤https://utm.to/48q5pr

● 首次訂閱享7天鑑賞期,首次購買輸入官方優惠碼「@XQ8899」,首月可折抵模組費用$100!