市場老手們常說禿子跟著月亮走,外資說話的股票我們跟著外資走,投信說話的股票我們跟著投信走,我從過往三年的數據上發現,當過去三天合計投資買超張數超過總成交量一成時,後市確實短多獲利出場的機率較高。

一直以來,我們都看得投信每天的買賣超,但我們總是透過經驗法則,加上其他的判斷工具,來研判這些投信進場的股票,有那幾檔後市值得一跟。

我試著想找出投信買賣超使用規則,其中一個不錯的規則,它的概念如下:

1.投信連著三天買超的張數超過成交量的15%。

2.在買超後幾日內,股價創了波段高點

我把這兩個規則寫成了一個腳本

1input: pastDays(3, "計算天數"); 2input: _BuyRatio(15, "買超佔比例(%)"); 3input: _Distance(60, "距離KPrice"); 4 5variable: SumForce(0), SumTotalVolume(0),Kprice(0), Kdate(0); 6 7SumForce = Summation(GetField("投信買賣超")[1], pastDays); 8sumTotalVolume = Summation(Volume[1], pastDays); 9 10if SumForce > SumTotalVolume * _BuyRatio/100 And Average(Volume[1], 5) >= 1000 then 11begin 12 Kprice =highest(avgprice[1],pastDays); 13 Kdate = date[1]; 14end; 15 16Condition1 = C crosses above Kprice and datediff(date, kdate) <= _Distance; 17Condition2 = Average(Volume[1], 5) >= 1000; 18Condition3 = Volume > Average(Volume[1], 5) * 1.2; 19Condition4 = C > C[1]; 20condition5=GetSymbolField("TSE.TW","收盤價","D") 21>average(GetSymbolField("TSE.TW","收盤價","D"),10); 22 23Ret = Condition1 And Condition2 24And Condition3 And Condition4 25and condition5;

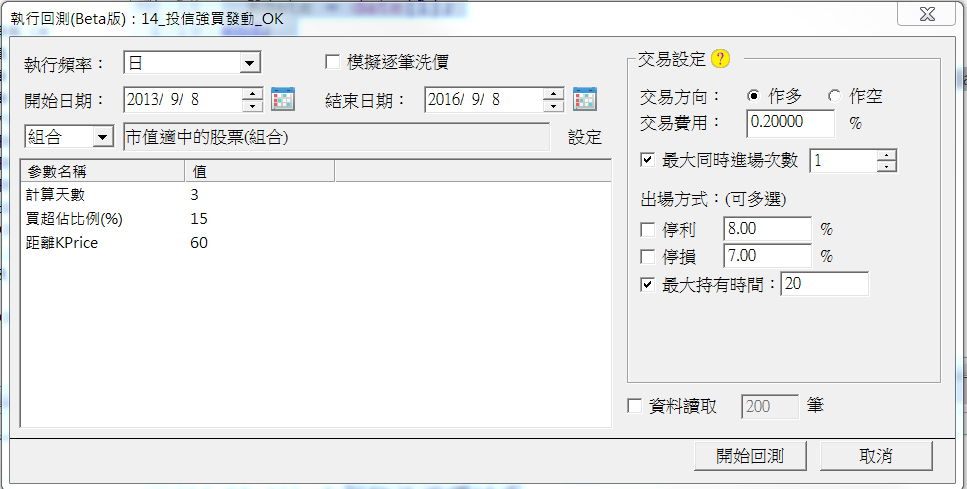

由於投信考慮到流動性及股性,會買的股票大多屬於總市值適中的股票,所以我用總市值適中的股票來回測,出場是設為進場後20天。

回測設定

回測過去三年的數字後報告如下

從上面的回測數字我們可以發現,如果投信有密集連買三天,之後只要股價一發動,往往會有波段的漲幅。