大跌後抄底的訊號很多,籌碼派有一些KOL很常用分公司買進及賣出家數的變化來作分析的工具,今天我們就來實驗看看這樣的作法有沒有道理?

用的腳本如下

input:period(10);

value1=GetField("分公司賣出家數")[1];

value2=GetField("分公司買進家數")[1];

if linearregslope(value1,period)>0

//賣出的家數愈來愈多

and linearregslope(value2,period)<0

//買進的家數愈來愈少

and

close*1.05<close[period]

//但這段期間股價在跌

and close*1.283<close[30]

and close*1.782>close[30]

//波段跌幅夠大

then ret=1;

用這個腳本所作的選股策略,如果把它拿來回測過去五年,停損停利設為7%,回測報告如下

這樣的勝率是真的很可以,但交易次數太多了,MDD-33%也蠻恐佈的,勢必得再加上其他的過濾條件

例如加上股價小於20元的話,回測報告如下

勝率直接接到七成,總報酬率也很嚇人,但MDD還是-27%

我試著改成加上一條近一日投信買超佔成交量1%以上的條件

回測的結果如下

雖然交易次數少很多,勝率也差一點,但MDD降到-22% ,還在勉強可以接受的範圍。

那如果我們在大跌後,主力開始收集的條件下,尋找低價股加上投信近期買超這兩個過濾器呢?

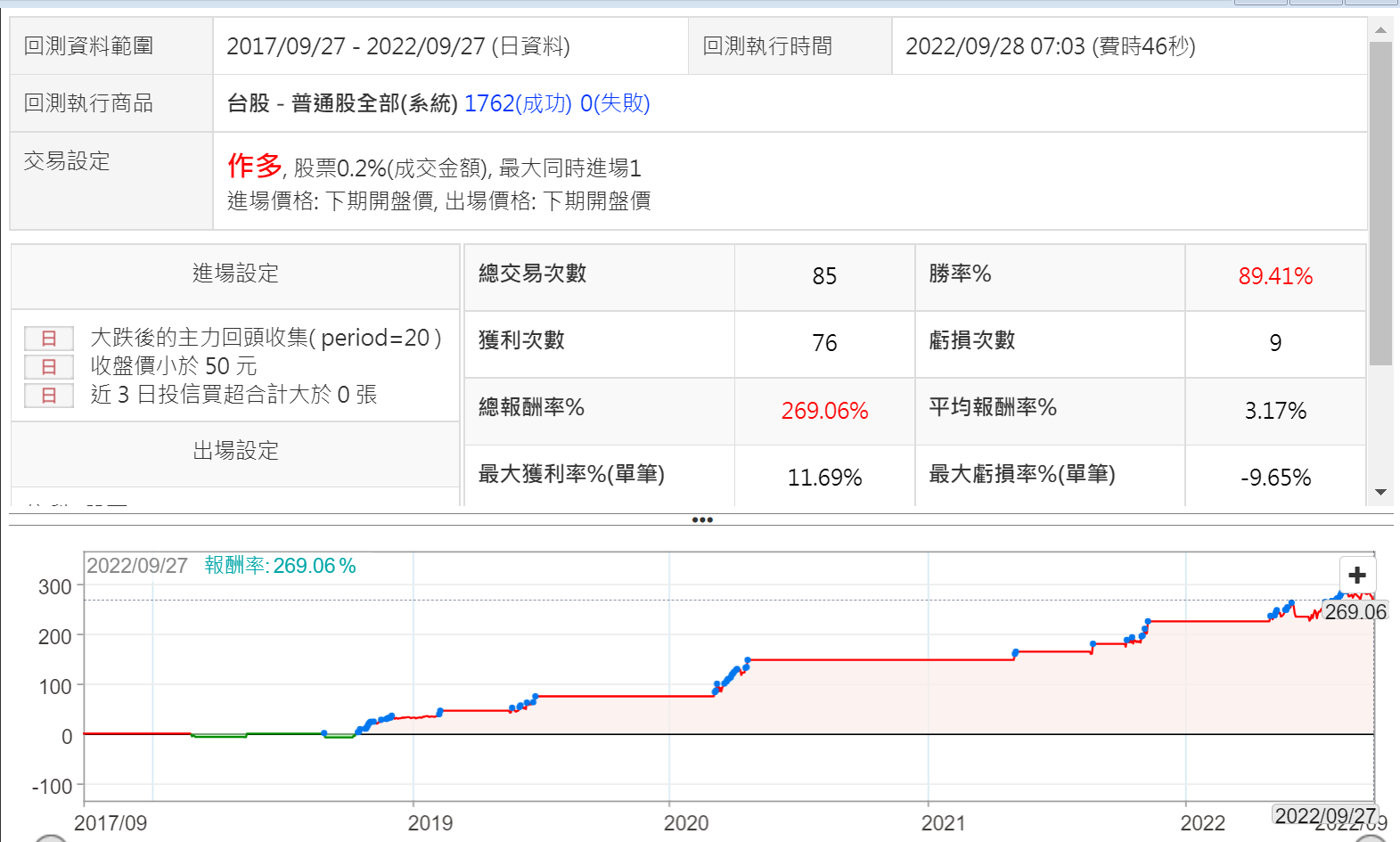

例如股價小於50,加上近3日投信買超合計大於0張,回測報告如下

從這個實驗來看,分公司買進與賣出家數的消張,的確可以做為籌碼在發散或收斂的一個指標,然後在股價大跌之後,如果籌碼從長期發散開始轉為收斂,那麼的確反轉的機率就變高,只是最好透過其他的過濾條件,這樣才能一方面維持高勝率,二方面可以有更低的風險,然後也不會淪為過度交易。

我們在研發交易策略時,往往是從這些市場傳說中開始的,在過程中,回測幫助我們,找到有意義的因子,之後要把這些因子的條件設寬還是緊,就看我們希望有多少交易次數與能接受的勝率而定,像今天這個例子,如果我們把收盤價壓的很低,投信買超的天數拉近,勝率可以達到95%,但交易次數一年不到十次,這一切都是機率跟取捨。

但真正有價值的是,我們找到了合在一起會很有作用的決策因子,這樣,也就夠了。